Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Physical Address

304 North Cardinal St.

Dorchester Center, MA 02124

Định giá doanh nghiệp là một bước quan trọng trong nhiều quyết định tài chính, từ mua bán, sáp nhập đến huy động vốn hay chuyển giao quyền sở hữu. Dù là doanh nghiệp lớn hay nhỏ, việc xác định giá trị hợp lý đều cần đến những công thức, phương pháp cụ thể như định giá theo doanh thu, lợi nhuận hay các mô hình chiết khấu dòng tiền. Bài viết sẽ tổng hợp các công thức định giá doanh nghiệp phổ biến, cách áp dụng cho doanh nghiệp nhỏ, đi kèm ví dụ minh họa và bài tập thực tế, giúp người đọc dễ dàng tiếp cận và ứng dụng trong thực tiễn.

Công thức định giá doanh nghiệp thường dựa trên giá trị tài sản ròng, được tính bằng cách lấy tổng giá trị tài sản trừ đi các khoản nợ phải trả. Cách này phản ánh giá trị vốn chủ sở hữu, phù hợp với doanh nghiệp có nhiều tài sản hữu hình như bất động sản, máy móc thiết bị.

Phương pháp định giá theo hệ số P/E so sánh lợi nhuận sau thuế của doanh nghiệp với các doanh nghiệp tương tự trong cùng ngành. Giá trị doanh nghiệp được ước tính bằng lợi nhuận năm gần nhất nhân với hệ số P/E trung bình của ngành, thích hợp với công ty có lợi nhuận ổn định.

Một công thức phổ biến khác là chiết khấu dòng tiền tương lai (DCF), trong đó giá trị doanh nghiệp bằng tổng dòng tiền tự do dự kiến trong tương lai được chiết khấu về hiện tại. Phương pháp này phản ánh tiềm năng sinh lời và rủi ro, phù hợp để định giá doanh nghiệp tăng trưởng.

Ngoài ra, định giá còn có thể sử dụng các phương pháp định tính như đánh giá đội ngũ quản lý, lợi thế cạnh tranh hay thị phần. Tuy nhiên, các công thức định lượng vẫn là nền tảng chính để đạt độ tin cậy cao trong thẩm định giá doanh nghiệp.

CÔNG THỨC ĐỊNH GIÁ DOANH NGHIỆP

Định giá doanh nghiệp nhỏ thường bắt đầu bằng việc phân tích các yếu tố đầu vào như tài sản, chi phí vận hành và nguồn lực hiện có. Phương pháp này phù hợp với doanh nghiệp chưa tạo ra lợi nhuận ổn định, khi giá trị được tính dựa trên chi phí để tái tạo doanh nghiệp tương tự.

Một phương pháp phổ biến khác là vốn hóa lợi nhuận, áp dụng với doanh nghiệp có dòng thu nhập ổn định. Giá trị doanh nghiệp được xác định bằng cách chia lợi nhuận trước thuế cho tỷ suất lợi nhuận yêu cầu. Cách này đơn giản nhưng đòi hỏi dữ liệu tài chính minh bạch và đáng tin cậy.

Phương pháp chiết khấu dòng tiền tự do (DCF) thường dùng cho doanh nghiệp có dự báo tăng trưởng rõ ràng. Giá trị doanh nghiệp được tính bằng cách chiết khấu các dòng tiền dự kiến trong tương lai về hiện tại. Phương pháp này chi tiết nhưng cần nhiều giả định và dễ bị ảnh hưởng bởi sai số dự báo.

Việc chọn phương pháp định giá phụ thuộc vào quy mô, ngành nghề và tình hình tài chính thực tế của doanh nghiệp. Thường kết hợp nhiều cách để có cái nhìn toàn diện và đánh giá sát với giá trị thị trường. Đánh giá đúng giá trị giúp doanh nghiệp định hướng tốt hơn trong mua bán, huy động vốn hoặc mở rộng kinh doanh.

CÁCH ĐỊNH GIÁ DOANH NGHIỆP NHỎ

Định giá doanh nghiệp theo doanh thu thường áp dụng bội số doanh thu (Revenue Multiple) để ước tính giá trị. Phương pháp này phù hợp với các công ty có tăng trưởng cao, chưa có lợi nhuận rõ rệt nhưng có doanh thu ổn định hoặc tăng nhanh theo thời gian.

Việc sử dụng doanh thu 12 tháng gần nhất (TTM) giúp phản ánh sát hơn tình hình kinh doanh thực tế. Bội số doanh thu được xác định dựa trên ngành nghề, quy mô, tốc độ tăng trưởng và điều kiện thị trường, từ đó nhân với doanh thu TTM để ra giá trị doanh nghiệp.

Mỗi ngành có bội số doanh thu khác nhau do rủi ro và tiềm năng sinh lời không đồng đều. Ví dụ, doanh nghiệp công nghệ thường có bội số cao hơn so với doanh nghiệp sản xuất truyền thống, do kỳ vọng tăng trưởng và tỷ lệ lợi nhuận tiềm năng lớn hơn.

Phương pháp định giá theo doanh thu đơn giản và nhanh chóng nhưng cần kết hợp thêm các yếu tố như chi phí, biên lợi nhuận và triển vọng thị trường để tránh đánh giá sai lệch. Đây là công cụ hữu ích trong thương vụ mua bán, gọi vốn hoặc định hướng phát triển dài hạn.

ĐỊNH GIÁ DOANH NGHIỆP THEO DOANH THU

Việc định giá doanh nghiệp theo lợi nhuận thường sử dụng các hệ số nhân lợi nhuận như P/E (giá trên thu nhập) để ước tính giá trị thị trường. Hệ số này phản ánh mức độ sẵn sàng chi trả của nhà đầu tư cho mỗi đồng lợi nhuận thu được từ doanh nghiệp.

Các chỉ số tài chính như EBIT, EBITDA hay lợi nhuận sau thuế thường được chọn làm cơ sở để áp dụng hệ số nhân. Việc lựa chọn chỉ số phụ thuộc vào ngành nghề, cấu trúc tài chính và mức độ phát triển của doanh nghiệp trong thị trường.

Giá trị doanh nghiệp cũng có thể được xác định thông qua giá trị hiện tại của các dòng lợi nhuận tương lai, chiết khấu theo tỷ lệ phù hợp với rủi ro. Phương pháp này phản ánh kỳ vọng tăng trưởng và hiệu quả sinh lời trong dài hạn.

Các yếu tố như xu hướng ngành, điểm mạnh cạnh tranh và chất lượng quản trị doanh nghiệp đều ảnh hưởng đến hệ số nhân lợi nhuận áp dụng. Do đó, định giá theo lợi nhuận không chỉ dựa trên số liệu kế toán mà còn xem xét yếu tố định tính then chốt.

ĐỊNH GIÁ DOANH NGHIỆP THEO LỢI NHUẬN

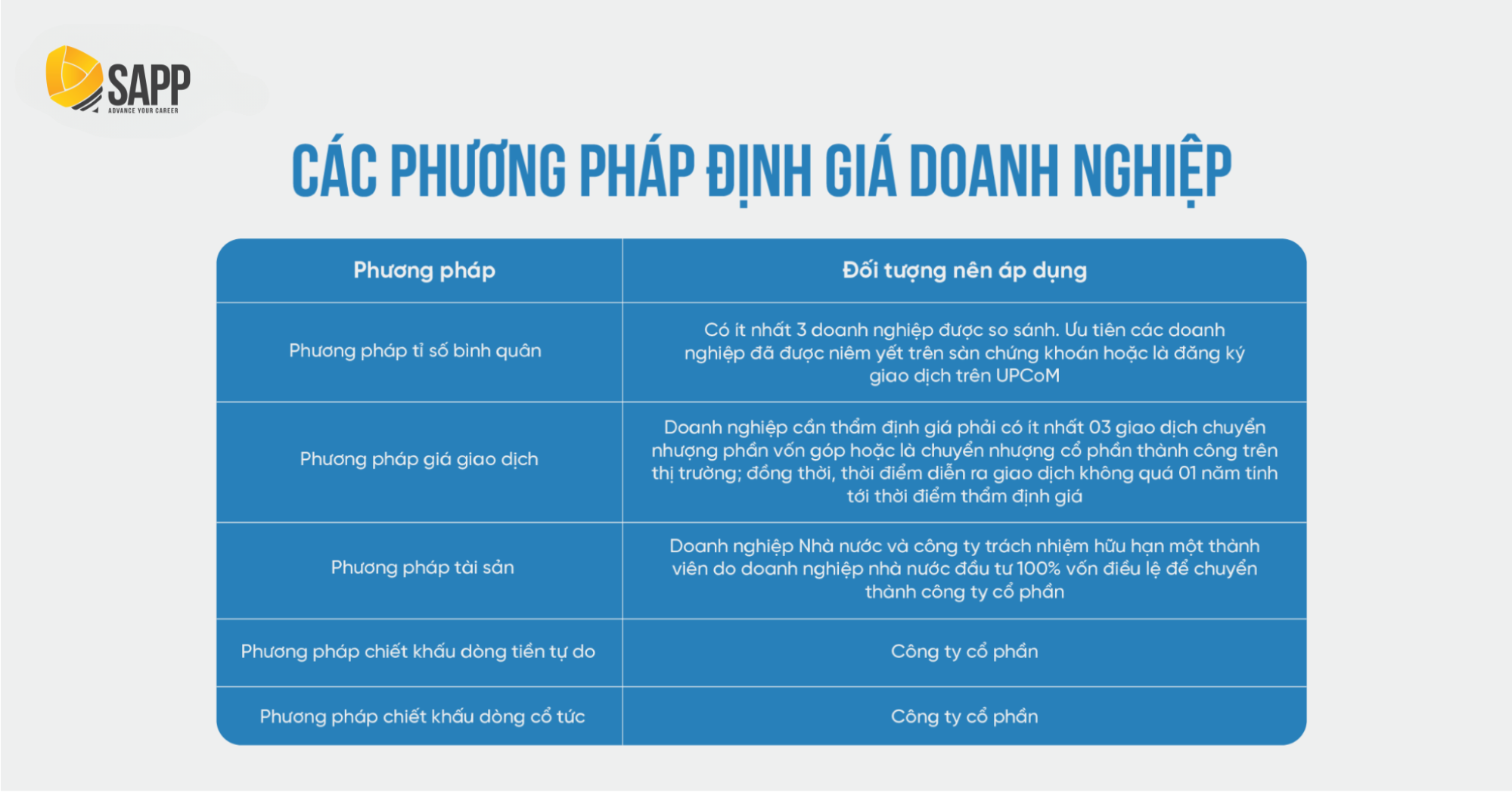

Thẩm định giá doanh nghiệp là quá trình đánh giá giá trị thị trường của một doanh nghiệp trong một thời điểm cụ thể. Đây là bước quan trọng khi thực hiện các giao dịch như mua bán, sáp nhập hoặc chia tách doanh nghiệp, giúp các bên đưa ra quyết định tài chính chính xác và hợp lý hơn.

Việc thẩm định giá thường áp dụng các phương pháp từ tiếp cận thị trường như dùng tỷ số bình quân hoặc so sánh với giá giao dịch của các doanh nghiệp tương tự. Những phương pháp này phản ánh giá trị thực tế hơn nhờ căn cứ vào dữ liệu thị trường đã xảy ra.

Các yếu tố như tài sản, dòng tiền, lợi nhuận, tiềm năng tăng trưởng và rủi ro ngành nghề đều được xem xét kỹ lưỡng trong quá trình thẩm định. Điều này đảm bảo giá trị ước tính phản ánh đúng tình hình hoạt động và triển vọng tương lai của doanh nghiệp.

Thẩm định giá doanh nghiệp không chỉ hỗ trợ chủ sở hữu định hướng chiến lược mà còn tạo niềm tin cho nhà đầu tư, ngân hàng và các đối tác tài chính. Đây là cơ sở để đàm phán giá cả, huy động vốn hoặc thực hiện các giao dịch lớn một cách minh bạch và hiệu quả.

THẨM ĐỊNH GIÁ DOANH NGHIỆP

Một ví dụ điển hình về định giá doanh nghiệp là ứng dụng phương pháp chiết khấu dòng tiền (DCF). Doanh nghiệp dự đoán dòng tiền tự do trong 5 năm tới, sau đó chiết khấu về giá trị hiện tại bằng tỷ lệ chiết khấu phù hợp, phản ánh rủi ro và kỳ vọng lợi nhuận của nhà đầu tư.

Phương pháp tài sản thuần cũng thường được dùng khi định giá doanh nghiệp nhỏ hoặc đang thua lỗ. Giá trị doanh nghiệp được tính bằng tổng giá trị thực tế của tài sản cố định, hàng tồn kho, công nợ trừ đi các khoản nợ phải trả, cho ra giá trị tài sản ròng.

Đối với doanh nghiệp có lợi nhuận ổn định, phương pháp thu nhập như định giá dựa trên hệ số P/E được ưa chuộng. Ví dụ, một công ty có lợi nhuận sau thuế 5 tỷ đồng và so sánh với doanh nghiệp cùng ngành có P/E trung bình là 12, giá trị doanh nghiệp ước tính khoảng 60 tỷ đồng.

Định giá goodwill áp dụng khi doanh nghiệp có giá trị vượt trội so với tài sản hữu hình. Ví dụ, một công ty có tài sản ròng 20 tỷ đồng nhưng được bán với giá 35 tỷ, phần chênh lệch 15 tỷ được coi là giá trị thương hiệu, năng lực quản lý hay lợi thế thị trường.

VÍ DỤ VỀ ĐỊNH GIÁ DOANH NGHIỆP

Bài tập định giá doanh nghiệp giúp áp dụng các phương pháp như giá trị tài sản thuần và chiết khấu dòng tiền tự do. Các tình huống thực tế yêu cầu xác định giá trị doanh nghiệp dựa trên tài sản hiện có và tiềm năng sinh lời trong tương lai.

Việc định giá theo phương pháp dòng tiền thường sử dụng mô hình chiết khấu DCF. Học viên cần dự báo dòng tiền, xác định tỷ lệ chiết khấu phù hợp và tính giá trị hiện tại. Phương pháp này phản ánh chính xác giá trị thực của doanh nghiệp dựa trên năng lực sinh lời.

Trong các bài tập có yếu tố trả nợ, ví dụ như vay vốn và trả đều trong 5 năm, cần áp dụng công thức niên kim để tính khoản trả hàng năm. Dữ liệu về lãi suất, thời gian trả nợ và số tiền vay là cơ sở để xác định khoản trả cố định.

Bài tập định giá doanh nghiệp tổng hợp nhiều kỹ năng: phân tích tài sản, dự báo dòng tiền, tính toán chiết khấu và xử lý tình huống thực tiễn. Việc luyện tập thường xuyên giúp củng cố kiến thức và nâng cao khả năng định giá chính xác, phù hợp với thực tế thị trường.

BÀI TẬP ĐỊNH GIÁ DOANH NGHIỆP

Việc định giá doanh nghiệp là bước quan trọng giúp chủ sở hữu, nhà đầu tư và các bên liên quan đưa ra quyết định tài chính chính xác. Từ công thức định giá, phương pháp theo doanh thu, lợi nhuận đến các ví dụ và bài tập thực tế, từng nội dung đều góp phần làm rõ quy trình thẩm định giá chuyên nghiệp.

Áp dụng linh hoạt các phương pháp phù hợp với quy mô và lĩnh vực hoạt động sẽ nâng cao độ tin cậy trong định giá. Hãy chủ động trang bị kiến thức và thực hành định giá doanh nghiệp để tối ưu hóa giá trị và cơ hội phát triển trong môi trường kinh doanh hiện đại.